TOP > 覚える教材は狭く、理解教材は手広く (2004/6/29)

私の基本書を活用した勉強法の批判のひとつに、「ただでさえ専門学校の資料が多いのに、基本書まで手を出していられない」というものがある。「基本書を中心とした勉強は資格試験においては非効率」という批判もある。しかし、それは的外れだ。いや短期的、局所的なものの見方しかしていない。

確かに

試験では、結局、覚えることが重要

であるのは、自明だ。

いや正しく言えば、

試験では、覚えたことを、すぐに思い出せることが重要

であるのが自明であるといえよう。

覚えていなくては、書けないし、合格点はとれない。覚えるとは、即座に答えをいうことができることをいうのだから。

さて、覚えるためには、忘却曲線を利用し、何度も繰り返さなければならない。

そのための教材は、なるべく少ない方がよい。

まとめノートを作るのもよかろう。テキストの目次を利用するのもよかろう。少なくとも、専門学校からもらった教材をすべて覚えようとするのは無駄だ。というよりも無理だ。

では効果的、効率的に暗記するにはどうしたらよいか。

それは、

忘却曲線の応用+理解による暗記方法

だ。(ここで忘却曲線は有名なので触れない)。

全部で50個の論点を覚えなければならないとしよう。

これをただ暗記しようと思えば、50個をそらんじることができるようになる必要がある。

しかし理解が、ひとつ進んだとして、それで似たようなものをまとめて、3個の論点を1個にまとめられたとしよう。

この場合は、まとめ方をひとつで、3個の論点が容易に、すぐに導き出せることになる。

すると、残り47個の論点+まとめ方1個の計48個の事項を覚えれば50個の論点を覚えたことになる。これで覚えることが2つ減った!

(理解による工夫はまとめるだけでなく、似たようなものを違う項目に分類するどいろいろある)

このようにしてひとつづつ理解を進めていくと、だんだん、個別の覚えるべき事項がだんだん少なくなる。

その分、理解の工夫の数だけ覚えるものは増えるが、個別の覚える事項の減る数の方が多いのはわかるだろう。

さらに良い副作用として、「理解の工夫」は忘れにくく、他の「理解の工夫」と結びつきやすく、さらなる「上位の理解」をすることができるのだ。

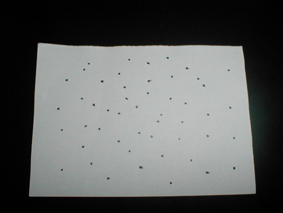

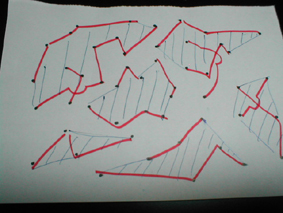

ちょっと図解してみよう。

まず、50個の論点の図。50個の点である。これをそのまま覚えるのは大変だ。

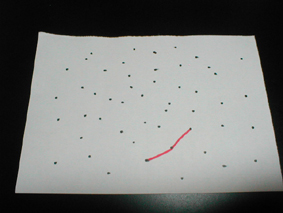

次に、理解の工夫をひとつ足す。赤い線がそうだ。これで3つの論点をひとつの理解の工夫で結んだ。赤い線を覚える必要はあるが、3つの点は忘れていても、すぐに思い出せるのである。なぜすぐに思い出せるのかって?すぐに思い出せるようにすることが、「理解の工夫」なのだ。

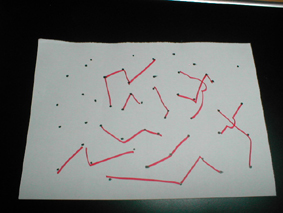

さらに、理解の工夫の数(以下、理解の数という)を足していこう。理解の数が増えるのでそれは覚えなければならないが、それよりも多くの個別論点を覚えなくて済むのである。

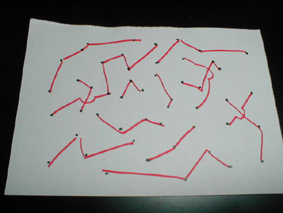

さらにさらに、これで全部の個別論点を理解の工夫で結んだ。

そして・・・。今度は良い副作用である、理解の工夫をさらに大きな理解の工夫でまとめていく。(色がわかりにくいが青の斜線部分である)。

すると、当初の理解の工夫を忘れても、上位の理解の工夫を覚えていくことで、いつでも五月雨式に個別論点が思い出せるのだ。

そーして、最後に、もっともっと上位の理解の工夫で埋めていくと・・・・。(緑の斜線部分)。

ほーら、たったひとつの理解の工夫におさまった。これが何かの科目であれば、これこそが、その科目の「イメージ」なのだ。(イメージについてはこちらも参照)

何か、ひとつの分子が結びつき、それがたくさん重なり合って、なぜか人間になってしまうようなイメージである。

ひとつひとつの星が太陽系を構成し、さらにそれらが銀河を構成するのようなイメージでもよい。

もちろん、じゃあ本当にひとつだけ上位概念だけを覚えて入れば大丈夫なのかといえば、実務勉強上はそうもいかないだろう。それなりに丸覚えする部分もあろう。

しかし、この理解の全体構造さえ把握していれば、暗記しやすいうえに、思い出しやすく、しかも、ひねりに対処できる、というスグレモノなのである。理解の数を増やすことで、丸覚えの数を大幅に減らすことができる。

しかも、理解の工夫は、他の理解の工夫と結びつきやすく、理解の数が増えれば増えるほど、楽になる、という側面をもつ。これは公認会計士試験でなくても応用できることだ。反面、当初、これに慣れていくまではたいへんだろう。50個が47個になったところで、なかなかその効果がわからないからだ。しかし、続けていくといつのまにか、・・・・個別論点は数点のみ丸暗記、あとは上位の理解概念やそのつながりを数点覚えておけば、いつでも個別論点もOK!、ひねりのある問題もOK!となるわけだ。

繰り返す。

理解の数だけ、暗記が楽になる。

(もちろん、理解の数だけ、応用問題も強くなる。)

のだ。

だからこそ、理解のために大いに手を広げるのである。

そして暗記する項目はどんどん手を狭めるのだ。

なので、覚える教材は専門学校のまとめチックな資料や自分で作ったサブノート、などひとつに限定し、なるべく狭くする。

そして、それらを有機的に理解で繋げるために、どんどん基本書を読んで、覚えるコツをつかんでいくのだ。

同時に目次学習などで全体構造の理解を助けるための暗記を行う。というのが私の方法論である。

理解をするためなのだから、別に基本書でなくてもかまわない。人によっては専門学校のテキストだけで十分なこともあろう。自分でかってに理解ができる人は、基本書など読まなくてもいいだろう。

こうして考えれば、優先的に覚えなければならない事項がわかってくる。

それは、

基礎的事項

体系

の2つだ。

基礎的事項とは、基本的な定義などである。財務諸表論でいえば、減価償却の定義などである。

体系とは、上の図解の線で結んだものを補完するものであり、であり、代表的なものは、テキストの目次などがあげられる。

このように、基礎的事項と体系をしっかりと覚えておかないと、理解の展開ができないのだ。

そう

理解の展開にこそ、基礎的事項&体系の暗記が必須

なことも多いのだ。

この基礎的事項&体系の暗記は徹底して行う。

そのためには教材は手を広げない方がよい。基礎的定義ノートとテキストの目次を繰り返し丸覚えするのもよかろう。

またも繰り返しになるが、こうした基礎的事項&体系の暗記のためには、手を広げた基本書による理解がまた効いてくるのである。

なかなか伝えるのが難しいのだが、ようやくみえてきただろうか、私は丸暗記を軽んじているわけでも、理解だけが万能であると信じているわけでもない。

どちらも大切だ。

問題はバランス、と、どこに力をいれていくか、なのである。

しかし、私の経験からすると、多くの受験生は丸暗記にとらわれすぎているように思う。多くの予備校も、基礎的事項と体系と理解の工夫を、いっしょくたに「覚えろ」というものだから、受験生もただただお経のように覚えようとしてしまうのだ。また会計士受験生は税理士受験生と重なる部分も多いようだが、税理士試験はその性質から、丸覚え事項がかなり多い。そこで、会計士試験でも税理士試験と同様に丸覚えで乗り切ろうとするインセンティブが働いているのかもしれない。税法は理論的に割り切れないことも多く、覚える以外にない事項が多いのだ。

さらに専門学校は、リスクヘッジのために滅多に出ない論点や応用論点でも平気で「覚えろ」といってくる。そこのワナにまんまとはまるかどうか。あなたの考え方次第だ。

今もやっているのかどうか知らないが、あのクレアールの名物講師の石井講師が、非常識合格法の中で、「基本的な事項は暗記して、あとは現場で応用する」と書いていた。私もそのとおりだと思う。ただし、そのようにカリキュラム、講義の質がともなっていなければならないが・・・・。

。